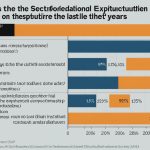

Conséquences financières de l’échec de remboursement

L’échec de remboursement d’un microcrédit peut avoir des effets considérables sur votre situation financière. Tout d’abord, il est important de noter que votre score de crédit en subira les conséquences. À long terme, cela peut signifier l’accès restreint à de futurs financements ou des taux d’intérêt plus élevés pour les prêts que vous pourriez être amené à contracter.

Ensuite, un défaut de remboursement entraîne très souvent une augmentation des frais et des intérêts. Cela signifie que la somme initiale que vous deviez rembourser pourrait rapidement croître, rendant la dette plus difficile à gérer. Prenez le temps de comprendre comment ces augmentations fonctionnent et planifiez en conséquence pour éviter cette spirale financière.

Dans le meme genre : Rachat d’or à marseille : trouvez votre comptoir idéal

Enfin, un risque non négligeable est celui de la saisie de vos biens ou de vos comptes bancaires. Si vous possédez des actifs, il se peut que ceux-ci soient utilisés pour rembourser la dette. C’est un dernier recours pour les prêteurs, mais une éventualité qu’il ne faut pas ignorer. Pour éviter de telles conséquences, envisagez la discussion avec vos prêteurs dès les premiers signes de difficulté financière.

Répercussions légales du non-remboursement

Le non-remboursement d’un microcrédit peut entraîner de sérieuses répercussions légales. Les organismes prêteurs possèdent plusieurs outils à disposition pour récupérer les fonds dus. Il est crucial de comprendre ces implications pour anticiper et gérer la situation au mieux.

A découvrir également : Comment intégrer la durabilité dans votre stratégie financière

Actions judiciaires possibles

Lorsqu’un emprunteur ne parvient pas à rembourser son microcrédit, le prêteur peut initier des actions judiciaires. Cela signifie qu’une procédure légale peut être engagée pour obtenir un jugement en faveur du remboursement. Les conséquences d’une telle action peuvent aggraver la situation financière de l’emprunteur et affecter sa réputation.

Procédures de recouvrement

En complément des actions en justice, des procédures de recouvrement peuvent être lancées. Ces démarches incluent l’envoi de lettres de recouvrement et l’engagement d’agences spécialisées pour récupérer la dette. Cela peut entraîner des pressions psychologiques et un stress significatif pour l’emprunteur.

Implications personnelles et professionnelles

Le défaut de paiement sur un microcrédit peut aussi affecter les engagements futurs, tant personnels que professionnels. Cela inclut des défis dans l’obtention de nouveaux contrats ou financements, puisqu’un historique de défaut peut freiner toute opportunité, aggravant ainsi les répercussions légales déjà en place.

Options de soutien et ressources disponibles

Lorsque vous êtes confronté à des difficultés avec un microcrédit, explorer les options de soutien est crucial pour atténuer les défis financiers.

Conseils de gestion des dettes

Les services de conseil financier offrent un soutien essentiel en matière de gestion des dettes. Ils fournissent des stratégies personnalisées, permettant d’apprendre à gérer efficacement les microcrédits. Ces conseillers peuvent aider à prioriser les paiements et à créer un plan détaillé pour éviter de futurs défauts.

Services de conseil financier

Il existe des conseillers spécialisés qui comprennent la complexité des microcrédits. Ils peuvent proposer des solutions telles que le refinancement ou le regroupement de crédits. Obtenir leur assistance peut souvent permettre d’alléger le fardeau de la dette.

Alternatives au microcrédit

Envisager des solutions de remplacement est une stratégie proactive lorsqu’on fait face à des pressions financières liées aux microcrédits. Les programmes d’assistance à la dette sont disponibles pour ceux qui se trouvent dans une situation critique. Une exploration attentive de ces alternatives peut offrir des avenues viables pour gérer et dénouer les contraintes financières.

L’impact psychologique du défaut de remboursement

Face aux conséquences du microcrédit, l’impact psychologique ne doit pas être sous-estimé. Les stress et anxiété liés à la gestion de dettes peuvent devenir accablants. Les emprunteurs se retrouvent souvent dans un état de tension perpétuelle, s’inquiétant pour leur avenir financier. Comment gérer cette pression? Construire une résilience est essentiel.

Les effets sur la santé mentale peuvent inclure la dépression et une baisse de l’estime de soi. Lorsque les dettes s’accumulent, le sentiment de désespoir peut s’intensifier. Il est vital de reconnaître ces signes et de chercher de l’aide. Parentaliser avec des professionnels et des ressources psychologiques peut apporter un soutien crucial.

L’importance de la résilience et des ressources psychologiques disponibles est primordiale. Participer à des groupes de soutien et des séances de conseil permet aux individus d’apprendre des stratégies face au stress. L’accès à ces ressources aide à construire une perspective plus positive, même dans des moments difficiles.

Ne laissez pas le microcrédit prendre le contrôle de votre bien-être mental. Établissez des mécanismes de soutien solides et restez en communication avec des conseillers qui peuvent offrir un accompagnement.

Stratégies pour éviter le défaut de paiement

Éviter le défaut de paiement sur un microcrédit nécessite une planification proactive et des stratégies de remboursement solides.

Création d’un budget efficace

La première étape consiste à établir un budget qui non seulement couvre vos dépenses courantes, mais qui prévoit également des fonds suffisants pour gérer le remboursement des microcrédits. Identifiez vos revenus et vos dépenses pour comprendre vos habitudes de consommation. Assurez-vous d’inclure des marges pour les imprévus, créant ainsi un coussin financier qui peut absorber les chocs économiques.

Priorisation des paiements

Il est essentiel de prioriser les paiements de microcrédit pour éviter des frais supplémentaires. Définissez quelles dettes ont les taux d’intérêt les plus élevés et concentrez-vous sur le remboursement de ceux-ci. En hiérarchisant les paiements, vous réduisez le risque d’accumuler des intérêts excessifs qui alourdissent la dette.

Communication avec les prêteurs

Maintenir une communication ouverte avec vos prêteurs peut offrir des solutions inattendues. Si vous anticipez des difficultés, négociez des options de paiement flexibilisées ou des réaménagements de dettes. Les créanciers sont souvent prêts à travailler avec vous pour éviter le coût et les tracas liés aux procédures de recouvrement.